パートナー・寄付金について

1.学校法人への直接寄付

学校法人うつほの杜学園は特定公益増進法人です。

学校法人に寄付をした場合、所得税法上の特定寄附金として寄付金控除の適用を受けることができます。

①こちらのフォーム からお申込みください。

②寄付方法の確認メールが届きます。

③「指定口座」へお振込みください。

※2週間以内に事務局より郵送で領収書が届きます。

確定申告に必要なため、大切に保管してください。

2.田辺市 個人版・企業版ふるさと納税を通じた寄付

うつほの杜学園への寄付を田辺市のふるさと納税を通じて行うことができます。ふるさと納税による寄付の場合、税制上の優遇措置を受けられます。

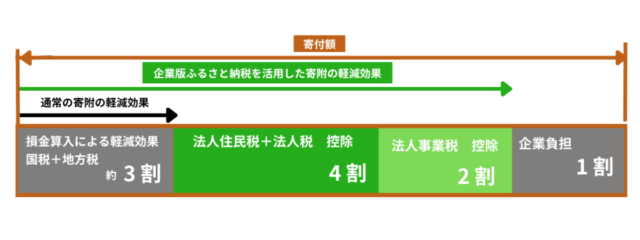

□企業版ふるさと納税企業版

企業版ふるさと納税とは、国が認定した地方公共団体の地方創生事業に対し企業が寄付を行った場合に、最大で寄付額の9割が軽減される仕組みです。

制度活用にあたっての留意事項

・1回当たり10万円以上の寄附が対象となります。

・寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

・本社が所在する地方公共団体への寄附については、本制度の対象外となります。

・税額控除(最大約9割)の特例措置の適用期間は、令和9年度末までとなります。

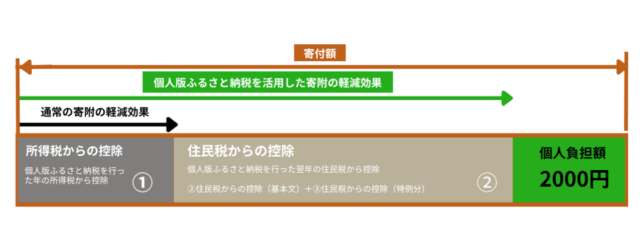

□個人版ふるさと納税

個人版ふるさと納税の場合、実質的な⾦銭⾯の追加負担がない形で応援したい地域・分野に対して寄付額のうち2,000円を超える分について、所得税・個人住民税が控除されます。

- 所得税からの控除額は、上記①の計算式で決まります。なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

※令和19年中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。

※所得税の税率は、課税所得の増加に応じて高くなるように設定されており、その納税者に適用される税率を用います。

- 住民税からの控除の基本分は、上記②の計算式で決まります。なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

- 住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記③の計算式で決まります。

- 上記③における所得税の税率は、個人住民税の課税所得金額から人的控除差調整額を差し引いた金額により求めた所得税の税率であり、

上記①の所得税の税率と異なる場合があります。

- 特例分(③で計算した場合の特例分)が住民税所得割額の2割を超える場合は、上記の計算式となります。

- この場合、①、②及び③’のつの控除を合計しても(ふるさと納税額-2,000円)の全額が控除されず、実質負担額は2,000円を超えます。

※具体的な計算は、お住まいの市区町村にお問い合わせください。(ただし、お住まいの自治体によって、控除の対象となるふるさと納税額の上限はお答えできない場合があります。控除上限額については下記に掲載している表や「寄附金控除額の計算シミュレーション」もご利用ください。)

① こちらのフォーム からお申込みください。

② 「田辺市たなべ営業室」より振込先などの案内が届きますので、案内に沿ってお手続きください。

③ 田辺市ふるさと納税のサイト をご参照ください。